首页 > 行业资讯

首页 > 行业资讯

发布者: 正兴机电 时间:2025/6/30 10:17:34

今天的玻璃行业,正经历着一场刺骨的寒冬。

走进任何一家玻璃企业的生产车间,都能感受到这份寒意:仓库里堆积如山的成品,财务表上日益扩大的亏损数字,还有老板们紧锁的眉头。6月以来,光伏玻璃价格一路暴跌,2.0mm单层镀膜玻璃价格已降至11.2元/平方米,许多企业每生产一平方米就亏损近1元。

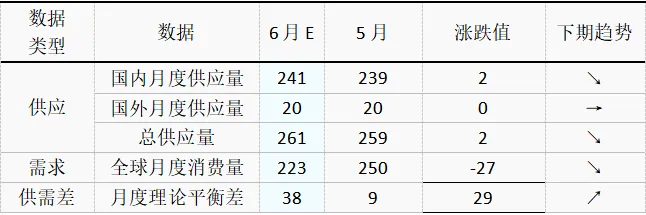

更令人揪心的是,这种全行业亏损并非短期现象。隆众资讯数据显示,6月光伏玻璃理论平衡差高达38万吨,供需失衡程度较5月扩大29万吨。在浮法玻璃领域,房地产竣工面积下滑超20%的阴影下,市场需求持续萎缩。

当低价抢单成为行业“生存法则”,恶性循环已经形成:价格越低,越要牺牲品质;品质越差,越要降价求生。但这条不归路的终点在哪里?

01

行业寒冬:三座大山压顶

中国玻璃行业正经历前所未有的寒冬。2022年行业总产值达3500亿元的繁荣景象已成过往,如今全行业面临三座大山的重压。

需求断崖式下滑成为最致命的打击。国内浮法玻璃年需求量超4000万吨,其中超80%的需求与房地产直接相关。而房地产从开工到竣工需要24~30个月周期,2021年以来新开工面积持续下滑,如今传导至竣工端。

2025年房地产竣工面积预计下滑7%~13%,建筑玻璃需求面临大幅缩减。深加工企业订单天数均值仅6.2天,较去年同期下降约30%。

与需求萎缩形成鲜明对比的是产能持续过剩。截至2025年4月,国内浮法玻璃生产企业库存达327.4万吨,同比增加9.3%,较年初激增45%。光伏玻璃同样不容乐观,6月预计供应261万吨,需求仅223万吨,过剩38万吨。

全球光伏玻璃月度供需平衡表(单位:万吨)

数据来源:隆众资讯

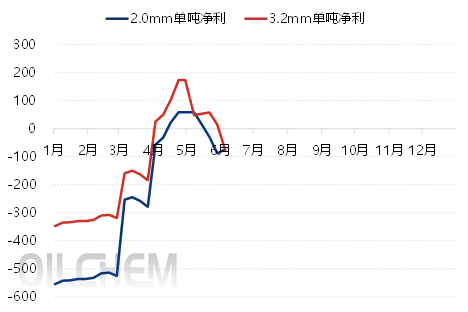

更令人忧心的是全行业利润崩溃。浮法玻璃行业平均利润为-15元/吨,其中以天然气为燃料的产线利润约-153元/吨。光伏玻璃亏损更为严重,2.0mm和3.2mm产品每吨净亏70多元。

02

恶性循环:内卷下的生存困局

面对严峻形势,行业本应团结自救,却陷入“内卷式”恶性竞争的泥潭。

“现在工程玻璃行业出现了一些企业无底线地‘卷价格’、‘卷付款’、‘卷质量’的现象。”广东省玻璃行业协会秘书长陈林一针见血地指出。这些企业过于注重局部区域市场份额争夺和短期利益,忽视技术创新和差异化发展,导致生产效率下降、创新停滞。

价格战愈演愈烈。2025年6月初,光伏玻璃市场多家企业报价跌破11元/平方米,远低于成本线。在浮法玻璃市场,现货最便宜价格约1180元/吨,距离100元/吨亏损触发点仅一步之遥。

2025年2.0mm及3.2mm单吨光伏玻璃净利走势(元/吨)

数据来源:隆众资讯

付款条件恶化成为另一隐患。深加工企业普遍反映,为争取订单不得不接受月结甚至更长的账期,资金压力巨大。部分企业宁愿接海外订单,因为“无账期,国内月结资金占用时间过长”。

在恶性竞争中,产品质量成为牺牲品。多家深加工企业负责人透露,为降低成本,一些同行开始使用劣质原片、减少工艺环节,导致玻璃自爆率上升。这种饮鸩止渴的做法正在侵蚀整个行业的信誉基础。

03

破局之道:差异化竞争路线图

在行业寒冬中,一批有远见的企业已开始探索差异化突围之路。综合行业成功经验,玻璃企业可从三个维度构建竞争壁垒。

技术创新引领产品升级是首要突破口。高性能节能玻璃、长效密封型中空玻璃、光伏建筑一体化玻璃、隔声玻璃、防台风玻璃等高附加值产品正成为市场新宠。

广东省玻璃行业协会向广东中融玻璃科技颁发《长效密封型中空玻璃示范工厂》铜牌,为行业树立了标杆。

智能制造重塑成本结构是第二维度。广东冠达新材料科技展示的智能化连线系统,以其“高效低耗、品质稳定”的显著优势,为行业提供了转型升级的鲜活样板。

安徽银锐智能科技提出的“柔性制造+数据中台”改造路径,通过MES系统实现生产流程的“可视化+可追溯”,使企业改造后良品率显著提升。

应用场景多元化是第三维度。汽车玻璃领域,新能源汽车渗透率超40%,车载玻璃用量提升50%;智能家居带动电子玻璃需求年增20%;特种玻璃在高端幕墙市场仍有稳定需求。

海外市场也值得开拓。尽管面临美国“对等关税”冲击,但汽车玻璃出口在提升,特种玻璃也有国际市场空间。

04

行业自救:从自律到联盟

面对行业困境,行业自律成为破局起点。2025年4月,广东省玻璃行业协会召集20家会长单位及海南省6家龙头企业,共同研讨《工程玻璃行业自律倡议书》。

该倡议书倡导企业合法合规经营、坚守行业底线,维护市场秩序、倡导良性竞争,深化技术创新、推动产业升级。尤为重要的是,倡议书要求头部企业发挥示范效应,带头规范商务运作,完善质量保证体系和服务标准,推行优质优价。

产业结构调整势在必行。广东省玻璃行业协会计划在政府指导下,加强产能统计分析,进行风险监测预警,引导企业主动调控产能产量。同时推动龙头企业对中低端企业进行兼并重组、优化整合,向上提升产业和产品结构。

政策资源整合也不可或缺。协会正组织专家团队参与广东省《居住建筑节能设计标准》《公共建筑节能设计标准》修订,认真执行新国标《住宅项目规范》(GB 55038-2025)。这些标准升级将为高品质玻璃产品创造更大市场空间。

“不管龙头企业还是中小型企业,所有人都不可能幸免!”工程玻璃分会王琦会长在会议总结中发出警示。唯有全行业团结自律,才能渡过难关。

05

未来展望:黎明前的黑暗

展望2025年下半年,玻璃行业仍将经历痛苦调整,但曙光初现。

产能深度出清是必经之路。据测算,2025年浮法玻璃均衡日熔量需降至150000T/D,较当前水平减少8000~10000T/D。当行业普遍亏损超过100元/吨时,冷修潮将加速到来。

需求结构调整带来新机遇。随着城市更新、城中村改造、危旧房改造推进,“好房子”建设将催生高端玻璃需求。同时,存量房时代来临,家装玻璃需求稳步增长,为行业提供缓冲垫。

政策托底效应逐步显现。国务院《2024—2025年节能降碳行动方案》明确限制平板玻璃产能扩张,推动能效升级。地产“保交楼”资金落地、家电“以旧换新”补贴等政策,有望为玻璃行业创造约60亿增量市场。

业内专家预计,行业全面复苏可能在2026年下半年。当前阶段,企业应坚守品质底线,加大研发投入,为行业回暖积蓄力量。

玻璃行业的寒冬终将过去,但下一个春天不会普惠众生。当价格战硝烟散尽,市场只会犒赏那些坚持品质、勇于创新、敢于差异化的真正勇者。

佛山一家玻璃企业车间里,智能化生产线正在运转。机械臂精准抓取原片,经过切割、磨边、钢化等工序,一块块高性能节能玻璃下线。总经理张伟指着新产品介绍:“这种玻璃比普通产品贵30%,但订单已经排到三季度。我们不拼价格,拼的是品质和技术。”

张伟的办公室墙上挂着一幅字:“寒冬砺剑,春来争锋”。窗外,几辆货车正装载着发往欧洲的高端建筑玻璃。中国玻璃行业的突围之路,正从这样的企业开始。

以上文章部分内容来源于百度

文章作者(来源):蚌埠玻璃展(中国玻璃产业新技术博览会);

免责声明:本文转自蚌埠玻璃展(中国玻璃产业新技术博览会),转载此文章仅为分享知识,如有侵权,请联系小编进行删除。

微信公众号

关注我们

Copyright © 2022 佛山市高明正兴机电有限公司 版权所有 粤ICP备11030008号

技术支持:佛山网站建设

0757-23328802

0757-23328802